临近2020年年底,新冠疫情依然在全球蔓延,并带来了这个时代最为严峻的挑战。

相较于全球疫情令人心神不宁,中国的情况较为乐观。自武汉疫情爆发以来,中国政府全力投入疫情防控,有效控制病毒传播,中国大部分地区实现了“病例清零”,成功缓解了消费者的焦虑情绪。

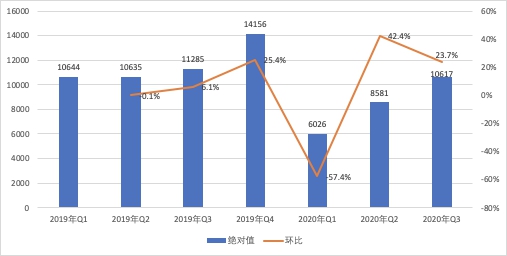

疫情爆发,餐饮外卖行业受到严重冲击,经营出现较大幅度下滑,2020年Q1全国餐饮收入仅为6026亿元,同比下滑44.3%,季环比下滑57.4%,由于无法正常外出工作,同时期外卖用户规模也出现明显下滑。

2019年Q1~2020年Q3全国餐饮收入总额(亿元)及环比变化

数据来源:国家统计局

一、政企商共同发力,携手渡过难关

1、国家政策

为助力餐饮企业渡过难关,稳定就业和促进消费,国家财政部、人社部、税务总局、中国人民银行等部门、机构分别从财税、金融、社保等多个层面给予支持,在政策和市场的双向带动下,餐饮行业复苏步伐加快;

2、外卖平台

面对疫情带来的挑战,外卖平台企业快速调整运营策略,灵活应对。对于商户端,采取系列措施帮扶商户,助力商户抗击疫情,共渡难关。

外卖平台采取系列措施,助力餐饮企业复工复产

对于用户端,新冠疫情发生之后,外卖平台先后推出“无接触配送”,通过无接触服务保障骑手和用户在用餐环节的安全,最大限度减少服务消费环节人与人面对面接触感染风险。

3、餐饮商家

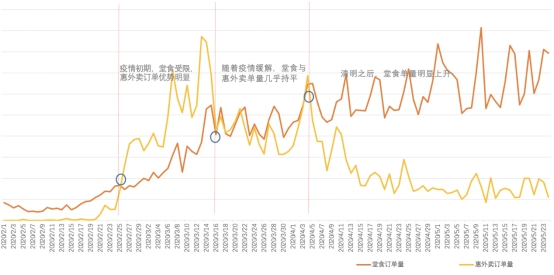

疫情期间,全国多地政府要求取消堂食,再惠大数据分析系统及时监控到传统线下餐饮受损严重的情况;随着疫情缓解,堂食与外卖几乎持平;第二季度伊始,堂食缓解,单量得到明显回升。

再惠大数据系统监控疫情前中后堂食与外卖订单量对比

数据来源:再惠大数据分析系统分析已使用惠外卖小程序的商家

近八成受访餐饮商家转型线上,迅速做出调整,优化运营模式,上线第三方外卖平台,发力线上市场。一方面品牌可以通过外卖平台拓展收入来源,另一方面平台也可以借助品牌实现产品品类、品质升级。

二、疫情后期,外卖行业恢复状况较好

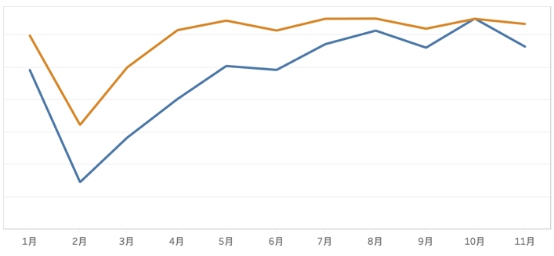

2020年餐饮商家店均订单量自4月份开始便超过了1月份订单量,之后进入较为平稳的阶段,而交易额则是在5月份超过1月份交易额后依旧逐步攀升,在10月份达到了峰值。整体来看,人们外出就餐的需求随着疫情好转逐渐得到释放。

2020年餐饮商家交易额&订单量

数据来源:再惠大数据分析系统

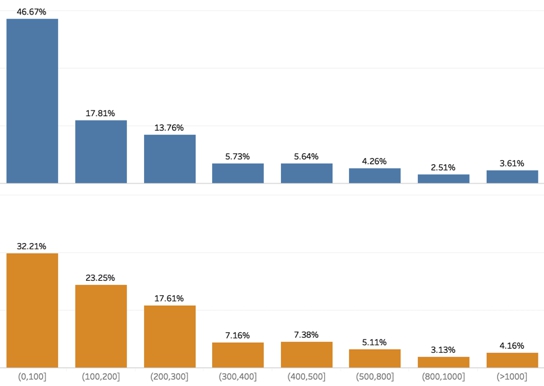

2020年上、下半年餐饮用户到店消费客单价分布

数据来源:再惠大数据分析系统

在疫情防控常态化下餐饮业加速恢复,对比2020年上、下半年餐饮用户到店消费的客单价区间,可以看出,下半年较上半年客单价在0-100之间的占比下降了14.46个百分点,而客单价在100-200之间的占比上升了5.44个百分点,且其它较高客单价区间的占比也均有不同程度的上升,下半年用户消费水平较上半年也有所提升。

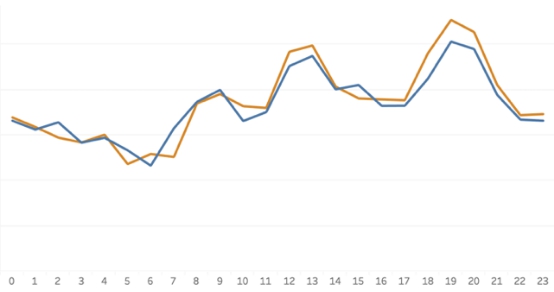

2020年上、下半年餐饮用户到店不同时段到店订单量

数据来源:再惠大数据分析系统

2020年上、下半年餐饮用户到店消费的时段变化,在午高峰和晚高峰期间,下半年的订单量较上半年有所增加,居民消费力得到释放。

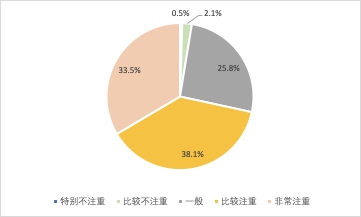

2020年外卖消费者健康意识问卷调查

数据来源:美团研究院、中国饭店协会外卖专业委员会

通过对外卖消费者问卷调查(有效问卷7220份)发现,71.6%的消费者表示比较或非常注重健康,25.8%的消费者表示一般,只有2.6%的消费者表示比较或特别不注重健康,疫情之后的外卖消费者更加注重食品安全、健康和营养,这也同时要求外卖商家做好品质提升。

疫情倒逼商家布局线上及驱动行业标准提升,外卖行业形势向好,餐饮作为刚需消费将恢复较快,Q2疫情防控形势良好,用户消费复苏,季环比增长42.4%;Q3消费再次升级,继续上升趋势,季环比增长23.7%,几乎回到疫情前的水平;

三、餐饮行业发展趋势

1、餐饮行业洗牌加速

受疫情影响,缺乏竞争优势的门店面临更大压力,或将被市场淘汰,而一些更优秀的品牌则会借机扩张;

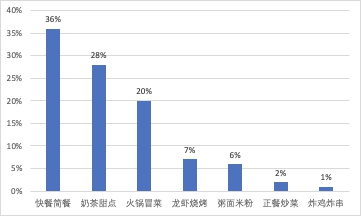

数据来源:2020中国线上外卖万单品类排行榜

无论是从订单量还是从资本关注的角度来看,快餐简餐一直是一个巨大的流量通道,是最容易做成万单店的品类;疫情期间奶茶品类受益于打包简便,成为恢复力度最强的品类,9月份更是因“秋天的第一杯奶茶”梗而爆红网络,带来巨大流量;疫情同时催促各大品牌火锅也推出针对不同团体的外卖业务,圈住了核心粉丝,维持了消费者与品牌之间的黏性,也弥补了疫情带来的损失;

2、连锁化程度不断提升

疫情期间连锁品牌呈现出了更强的抗风险能力,有一定规模且标准化程度较高的连锁化、品牌化经营企业,是餐饮行业的大趋势;目前再惠已成功孵化出30多个自有品牌,累计开出近6000家门店,

这里放些自有品牌的截图

3、供应链是核心地位

食材作为餐厅的最关键支出,是一个高频高额的需求,具有复购率高,粘性强,流水大的特点,小店没有议价权,无疑增加运营成本。标准化的产品供应链服务将成为企业的核心竞争力,而供应链的程度,也将影响餐饮利润水平。

在疫情期间,无论是大量营运资金被困在库存上,还是潜在的冲销(或大幅折价出售),都可能是企业的隐患所在。由于全渠道加速推进成本过高,许多企业商家面临了真正的挑战:线上增长不等于利润增长。企业接下来应当变革供应链,加快决策过程,让决策更高效、更敏捷和更灵活。

再惠开发惠吖咪线上采购系统,提供供应链服务,规模化集中采购,降低成本;尝试中央厨房,加工产品标准化;集中核算,降低财务核算复杂度;库存统一管理,标准化成本,规范化管理;

4、餐饮数字化趋势加快

数字化的加快来自餐饮连锁化的加快,连锁企业对于数字化的能力要求更高。数字化会让决策者从感性决策,经验决策向理性决策和精准决策有更快的转变。最终通过交易的数字化,金融的数字化,决策的数字化,生产的数字化,达到全方位管理的数字化;

再惠目前已累计服务91536家代理商户,遍布全国223个城市,累计服务会员数约2321万人

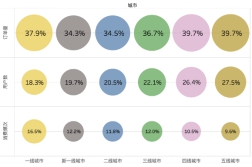

5、拓展下沉市场

三四五线城市拥有全国74%以上的人口,人口数量比重高,餐饮门店租金成本相对较低,适度竞争。据《小镇青年消费研究报告》数据显示,小镇青年们平均每月将个人收入的85.6%用于消费,其中近3成用于消费饮食,线上消费意愿明显。对于宅且不爱做饭的小镇青年来说,外卖是很好的选择。

《美团2020年外卖行业报告》中也提出一二线城市用户消费频次增长更快,而“低线”城市的用户规模增长更快,这些“低线”城市正在成为外卖市场新的增长点。虽然目前“低线”城市的消费频次不高,但这也恰恰说明了市场有更大的开阔空间。

数据来源:美团2020年外卖行业报告

四、总结

2020年即将结束,中国整体餐饮行业消费水平都在大幅回升。

自新冠疫情暴发以来,线上消费几乎支起了消费市场的一片天,出于对线下消费的惶恐,消费者更倾向于线上消费。

早在前些年,头部餐饮企业已经率先引领行业开始数字化变革,如今,疫情竟成为助推中国整体餐饮行业开始数字化的“利刃”。从目前的来看,数字化一定程度上能够影响中国餐饮行业未来发展趋势。

通过转型数字化,餐饮商家能够轻易看到餐饮行业热门品类发展形势;疫情期间,连锁化品牌相较非连锁品牌抗风险能力更强;传统供应链劣势被增添数字化功能的现代供应链形式所替代;以及一线城市市场近乎饱和,下沉市场潜力更大等信息。

因此,数字化将会是未来餐饮行业变革路上的重中之重!同时也是餐饮行业变革所需的基础。