2019年的6月至2020年的7月,餐饮市场变化较大,其中,汉堡薯条作为现代人十分喜爱的品类之一,其发展趋势也备受关注。

本报告针对上海市外卖平台的汉堡薯条品类数据,从经营数据、Top 品牌、Top套餐 Sku 等多个维度进行客观评测,仅供参考~

●数据获取:上海市外卖市场公开数据

●采集时间:2019年6月至2020年7月

●指标说明:客单价=gmv/订单量

●连锁品牌为门店数量>=4家;非连锁品牌为门店数量<4家

一.上海汉堡薯条品类发展趋势

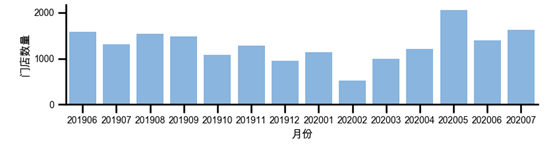

1、汉堡薯条门店数量的趋势变化

由图1-1可见,汉堡薯条品类疫情前门店数量呈现出较小的下降趋势,疫情爆发后门店数量骤降,在后疫情期间门店数量开始稳步上升,5月份门店数量达到了峰值,之后有小幅回落。

门店数量的急剧下降,反映出该品类各品牌门店的经营状况,受疫情影响较大;但后疫情期间,门店数量能够稳步回升,甚至在6、7月,与去年同期相比情况相当,也证明汉堡薯条品牌的经营颓势恢复较快,该品类的复苏能力较强。

图1-1 汉堡薯条门店数量趋势图

数据取值范围:2019年6月-2020年7月

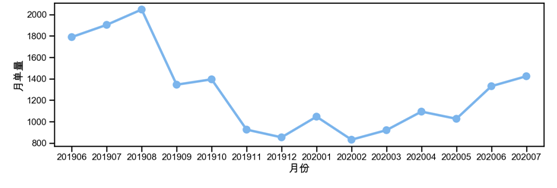

2、汉堡薯条店铺月单量的发展情况

图1-2显示,疫情期间,汉堡薯条的月单量持续几月都偏低,说明人们在这段时间,对于汉堡薯条的购买欲望处于较为低迷的状态。但从5月之后,订单量持续上升,且上升趋势明显,表明了后疫情期间,人们对汉堡薯条的消费需求恢复较快,虽然与去年同期相比,差距明显,但也体现出该品类还有很大的恢复空间。

图1-2 汉堡薯条月单量均值趋势图

数据取值范围:2019年6月-2020年7月

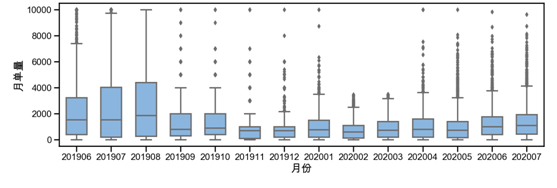

3、汉堡薯条头部、腰部和尾部店铺月单量的趋势变化

从图1-3中可知,今年头部店铺(月单量排名前25%的店铺),其月单量分布范围一般在1800单~4000单,而去年月单量分布范围在3500单~10000单,可见经营情况与去年相比,差距较大;腰部店铺(排名前25%~75%的店铺)今年的月单量也远不及去年的销售情况;然而尾部店铺(排名后25%的店铺)与去年相比,月单量情况却更好了。

今年汉堡薯条的头部及腰部店铺受疫情等因素影响较大,经营情况相比去年差距明显,但是尾部店铺的经营情况却比去年更好,尽管汉堡薯条品类的整体消费市场有一定缩减,然而在疫情中顽强存活下来的尾部店铺,却因为头部店铺与腰部店铺经营情况的明显退步,反而抓住机会获得了更多的市场占有率。

图1-3 汉堡薯条月单量分布图

数据取值范围:2019年6月-2020年7月

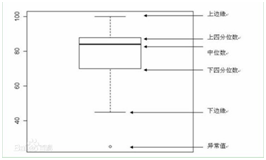

箱形图模板

(注:图1-3为箱形图,是一种显示一组数据分散情况资料的统计。如图1-3,点状图为异常值,忽略不计,重点在于每一列的四个分位:上边缘与上四分位数之间的空间代表了头部商户的月单量分布范围;上四分位数与下四分位数之间的空间代表了腰部商户的月单量分布范围;下边缘与下四分位数之间的空间代表了尾部客户的月单量分布范围。)

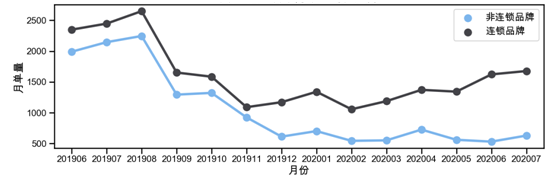

4、连锁/非连锁品牌汉堡薯条的发展情况

图3-1显示,疫情期间,尽管连锁品牌与非连锁品牌都受到较大影响,订单量下滑严重,但连锁品牌与非连锁品牌均单量的差距反而被拉大了,说明汉堡薯条的连锁品牌相比非连锁品牌,具有更强的稳定性和抗风险能力。

此外,后疫情期间连锁品牌门店均单量呈现增长趋势,但非连锁品牌门店均单量变化不明显,连锁品牌及时把握住了消费者需求回升的时机,将市场占有率迅速扩大,而非连锁品牌则因为供应链、资金、营销能力等因素不如连锁品牌,因而在此时期恢复较慢。

图1-4 连锁品牌/非连锁品牌汉堡薯条月单量均值趋势图

二.汉堡薯条在上海市内不同区域的分布及运营情况

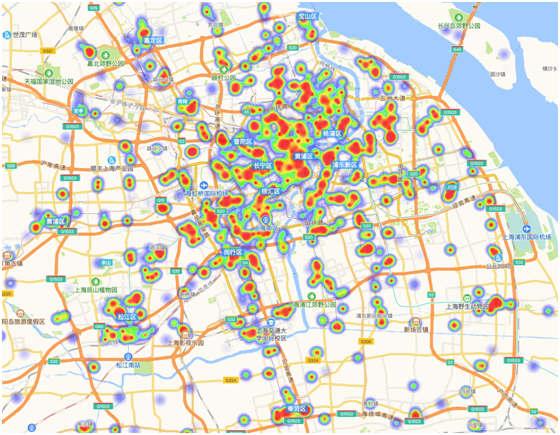

1、上海地区汉堡薯条门店的分布情况

由图2-1可见,汉堡薯条品类的外卖门店已经基本辐射到整个上海,从图中看,门店主要分布于市内繁华的核心商圈。次级商圈与边缘商圈的汉堡薯条门店,大多仅在特定区域内(部分居民区、校区、办公区)分布较为集中,说明核心商圈内的消费者对于汉堡薯条外卖的消费需求,远高于次级商圈以及边缘商圈。

此外,松江区、闵行区等上海近郊都有较为密集的门店分布区域,这些区域面积大、居住人口密集、经营成本较低,拥有较高的门店发展潜力,对于腰部及尾部店铺而言,会是不错的选址区域。

图2-1 上海地区汉堡薯条门店分布热度图

数据取值范围:2020年7月

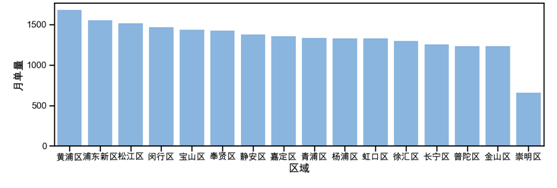

2、上海市不同区域内汉堡薯条的运营情况

图2-2显示,上海市唯有崇明区月单量在1000单以下。结合之前的门店分布热度图,可分析出原因可能为,崇明区域人口基数少,人口密度小,地区消费力也较弱,此外,崇明区域为上海市内唯一的冲积岛屿,其地理的独特性也对品类的发展造成了一定的限制。

其余各地区整体经营情况相差不大,各地区月单量均在1200以上,说明汉堡薯条品类,在上海市的区域经营状况较为平衡,且处于较为饱和的阶段。

图2-2 7月上海各区域汉堡薯条月单量均值图

数据取值范围:2020年7月

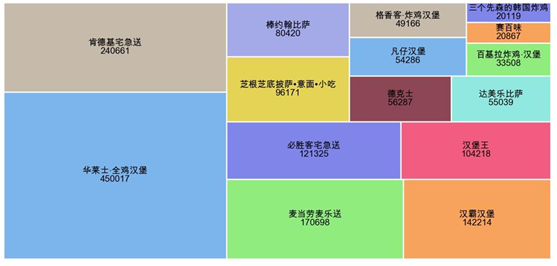

三.7月上海汉堡薯条品类月总单量TOP15品牌

从图3-1可知,单量最多的品牌为华莱士·全鸡汉堡,占TOP15品牌总单量的27%,排名前3的品牌占比51%。说明华莱士、肯德基和麦当劳三大品牌,在上海的外卖业务市场占有率非常大,整个品类外卖市场目前的寡头结构趋势较为明显。

此外,在薯条汉堡品类中也有以披萨、意面作主打产品的品牌,如芝根芝底、棒约翰披萨以及必胜客等。从这点来看,品牌丰富化、多样化将会成为汉堡薯条品类未来的发展趋势。

图3-1 7月上海汉堡薯条品类TOP15 品牌图

数据取值范围:2020年7月

四.7月上海汉堡薯条品类月总单量TOP15 SKU

由图4-1可见,香辣鸡腿堡稳稳占据销量TOP1的位置,而排名靠前的几个SKU均为最早进入市场的经典SKU,说明它们仍是最受消费者欢迎的单品,同时作为核心热销单品,它们对于商家的口碑影响也较大,需要受到品牌的高度重视。

7月的TOP15 SKU里也出现了一些创新单品,如华香脆骨串、波纹霸王薯条、麦麦脆汁鸡等,它们的入榜也象征着品类内SKU的创新趋势。如何满足消费者对于新口味和新产品的需求,是汉堡薯条品类商家需要不断思考的事。

图4-1 7月上海汉堡薯条品类TOP15 SKU图

数据取值范围:2020年7月

五.总结

疫情对于汉堡薯条品类的影响的确是较大的,该品类商户几乎都经受了门店数量减少和订单量下降的过程。但是连锁品牌,在这场疫情中,凸显出了较高的抗风险能力与恢复能力,这也契合当下餐饮界的一大趋势,即消费者愈加看重品类价格与口味之外的多种因素,因而较为成熟的品牌性与系统性成为了连锁品牌的两大拓客优势。

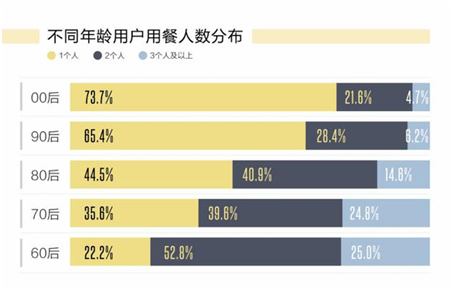

根据美团外卖联合中国饭店协会、艾瑞集团共同发布的《2020外卖行业报告》可知,目前90 后、00 后外卖群体的占比超过60%,且两个群体贡献的订单数量占比达到了7成以上,其中90后贡献了接近6成的外卖订单,同时,这两个年轻群体也更倾向于单人用餐。

图片来源:美团外卖《2020外卖行业报告》

这些年轻群体对于省时、便捷、口味创新以及适合单人饮食等因素较为看重,因此满足这些需求的汉堡薯条品类,在外卖市场上具有不错的发展空间,但该品类内的品牌竞争也随之更为激烈。巨大的竞争压力下,战略方针不清晰、营销效果不佳、品牌影响力较弱的汉堡薯条商户,在市场中的开拓与自身的发展会更加困难。

此外,这次的疫情加速了数字化技术在餐饮行业的渗透,越来越多的汉堡薯条商家开始重视线上线下的融合发展。据《中国移动互联网2019半年报告》显示,在2019年的第二季度,中国移动互联网用户的月活规模较上一季度的11.38亿净减少了193万;用户每天花在移动互联网的时间增速也在急速下降,从2018年第四季度的22.6%降到了6%,2020年互联网依旧在呈现这种下降趋势。互联网用户增长红利见顶,建立私域进行精细化运营已成为品牌发展的重心。

再惠作为美食行业顶尖的数字化和新媒体解决方案服务商,为合作伙伴提供全面的拓展和维护、运营管理、数据分析层面的解决方案。曾为超过10000+品牌积累近2000万+的会员流量池。

如果您对此感兴趣,可以通过marketing@kezaihui.com进一步联系我们!